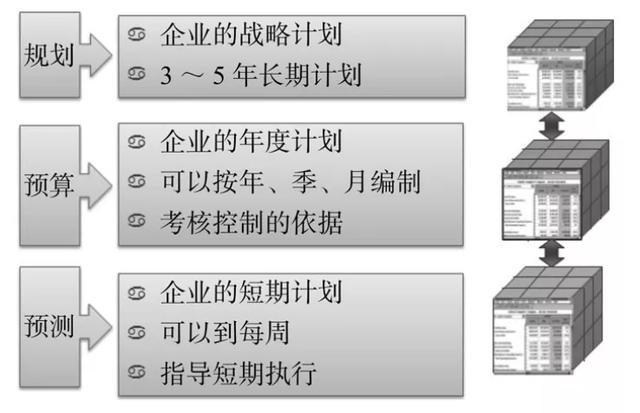

编制预算是一个系统而复杂的过程,需要综合考虑多个方面。通常,预算由两部分组成:一部分是收入的预算,另一部分是支出的预测。其中,收入的预测相对较难,而支出的预测则较为容易。编制预算时,首先要编制销售预测,它是预算管理的龙头,对后续的计划具有决定性作用。接着,需要根据销售预测编制物料计划、新品配货计划、研发配合计划以及配货计划等。

预算管理的过程循环

财务预算方面,首先要做的是资金的安排计划。比如,销售部门若预测明年销售额会大涨,那么这就有可能伴随着资金投入的增大,财务部门需要编制相应的资金配套计划。如果编制有困难,那么就要进行专项资金的申请。之后,财务部门会预测利润表、资产负债表和现金流量表,确保资金的流动性和企业的盈利能力。

有了准确的财务预算表,整个计划就得到了通过。这时,管理者需要将计划分配到各个部门的每个月中,并编制每周的资金预算表,确保现金流量的控制。同时,要密切关注实际情况与预算之间的差异,及时分析并提出改进措施,形成良性循环。

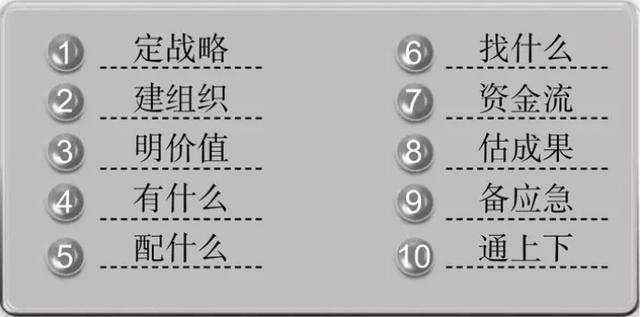

“预算编制十步法”具体内容

实际上,预算的制定、修正过程比结果更为重要。那么,预算是如何编制出来的呢?我将其命名为“预算编制十步法”。

第一步:定战略

中国许多企业过于注重机会,缺乏稳定的战略方向,导致每年的预算频繁变动,影响资源配置。因此,企业在制定战略时必须考虑其驱动因素,从顾客的角度出发,形成多层次计划预算。

案例与思考:如何形成顾客驱动

我在辅导一家大型挖掘机代理公司时,公司高管层提出扩大产品组合以增加营业额。然而,这种想法需要投入资源。我建议他们从顾客角度出发,增加新顾客数量,并深入挖掘老顾客,扩充终端销售。通过这一改变,企业营业额翻了近两倍,证明了从顾客角度出发的渐进式投入更加有效。

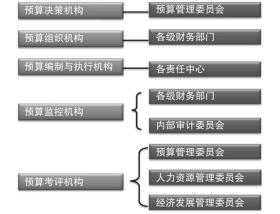

第二步:建组织

没有组织的团队难以形成合力。企业需要建立一个预算管理组织,确保上下级之间的信息流通和目标的一致性。很多公司的预算组织都是临时性的,导致预算实施后组织的解散。建立预算管理组织可以打通企业各部门,确保预算的顺利执行。

第三步:明价值

预算管理如同企业的地图,必须全面而准确。在执行过程中,要关注市场环境的变化和模拟可能的结果。企业需要为最优、正常和最差的结果做好准备,以更好地应对不同的经营情况。

第四步:有什么

企业需要明确自身的产品调整方向,并根据历史数据调整产品投入。对于销售预测中的不准确数据,应以奖励准确为原则,确保预算的准确性。

第五步:配什么

企业在经营过程中可能会遇到能力不足的问题。此时,需要通过时间或空间来弥补,或者通过购买能力来解决。

第六步:找什么

企业需要找到适合的外部或内部合作者,即利益相关者。对于企业管理,与下属建立共赢的机制,制定合理的规则来分钱。

第七步:资金流

资金流是企业经营的生命线。企业要学会合理控制资金,避免闲置和浪费,确保资金的高效利用。

第八步:估成果

预算管理需要将企业的财务报告与日常经营活动相结合。企业需要在流程设计中解决人才缺失问题,确保所有的投入都能转化为成果。

第九步:备应急

企业在经营过程中会面临各种外部问题,如技术变革、经济形势变化等。企业需要提前做好准备,以应对这些问题。

第十步:通上下

企业完成预算后需报董事会审批。建议企业家朋友可以借鉴德国中小型企业的做法,设立外国董事会,由行业内的专家辅助企业经营并承担责任。

预算通过后,需要在企业内部开展预算的宣导工作,确保每个部门都明确公司的整体安排和预算方案,确保企业面临的问题得到全面解决。